遺產與繼承者們(五)現金不夠繳遺產稅該怎麼辦【台中家事律師】【西區遺產律師推薦】

關鍵議題:遺產稅、分期繳納、實物抵繳

「沒錢」繳遺產稅可不是笑話,台灣人喜歡將不動產當成投資標的其來有自,有土斯有財的觀念在東方社會根深蒂固,因而在早期不動產價格還沒飆漲時,許多人賺到錢就投入不動產,甚至有幸遇上都更地價更是三級跳。

然而當這些不動產都變成遺產,上一代也沒有事先規劃留下足夠的現金時,這些鉅額的資產要繳納一筆龐大的稅金,著實讓後代傷透腦筋,今天就讓律師帶你快速了解遺產及贈與稅法的規定,在遇到遺產現金不足時該如何處理,甚至能提早做好規劃,避免給後代子孫帶來紛爭與麻煩。

一、遺產稅繳納原則

首先遺產稅未繳清前,不得分割遺產、交付遺贈或辦理移轉登記,也就是說完納稅捐以前,國家不會讓你去繼承遺產,避免繼承人繼承完兩手一攤說沒錢。

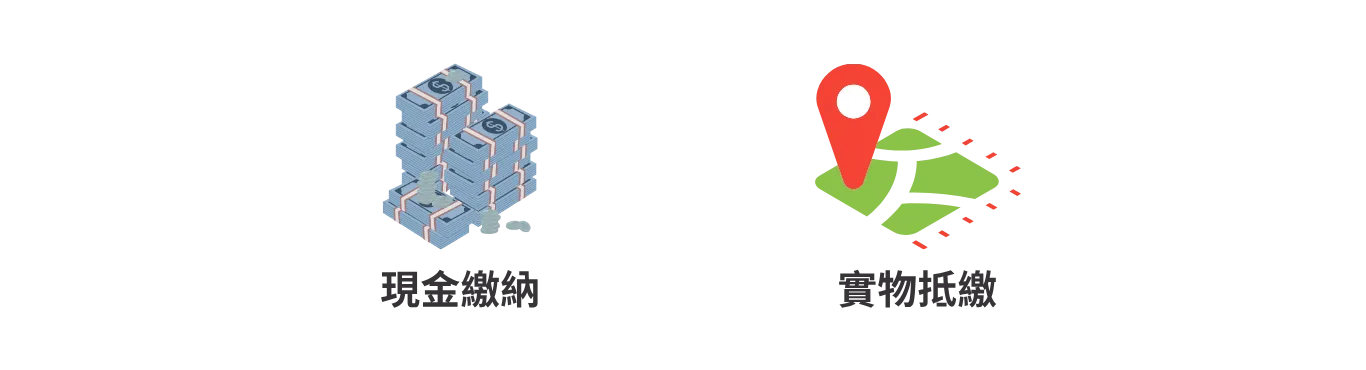

再者,依遺產及贈與稅法第30第2項之規定,遺產稅原則上須以現金繳納,否則國家還要將東西變現才能充實國庫,徒然浪費國家資源。

二、遺產稅分期繳納

依遺產及贈與稅法之規定,原則上遺產稅就是一次繳完,然而倘若納稅義務人繳稅有困難無法一次付清,且遺產稅應納稅額在新台幣30萬元以上,便能向稅捐稽徵機關申請,分十八期以內繳納,每期間隔以不超過二個月為限,也就是最長可以分期並延長至三年。

※注意:分期繳納還須計算分期之利息,而且萬一遲繳還要加徵滯納金,依稅捐稽徵法第20條之規定,每逾3日按滯納數額加徵1%滯納金,長期累積之下也是一筆驚人的數字。

三、遺產稅實物抵繳

除了分期繳納之外,納稅義務人亦能申請以實物抵繳遺產稅,比如遺產當中有一塊土地,便能申請以該土地抵繳遺產稅,但前提一樣是納稅義務人繳稅有困難,且應納稅額在30萬元以上才適用,且抵繳的實物以易於變價及保管之實物為限,實務上就是以土地或房屋抵繳居多,而股票也屬於易於變價之標的。然須注意,不動產抵繳之價值以公告土地現值或評定標準價格計算,因此通常比市價低許多,對於繼承人基本上並不划算,最好還是一開始就預留現金,避免繼承發生後造成不必要的麻煩。

※注意:申請實物抵繳之標準中,關於納稅義務人繳稅有困難,是以被繼承人是否遺有現金或銀行存款,作為審酌納稅義務人有無繳現困難之參考,而非繼承人有多少財產跟收入。

四、結語

遺產規劃除了妥善分配遺產之外,別忘了遺產稅也是關鍵,事先規劃遺產與遺產稅,可以有效減輕繼承人未來的經濟負擔與法律風險。透過合理分配資產,運用贈與、信託或保險等工具,不僅能降低稅基,還可避免因遺產分配而引發家庭糾紛;同時,與專業律師合作,能確保所有程序符合法規,讓資產順利傳承。